皆様、いかがお過ごしでしょうか?

日商簿記検定2級対策の直接原価計算シリーズも今回で3回目となりました。直接原価計算は苦手意識を持たれる人が多いと思いますが、しっかり理解すれば本試験ではネギカモ状態で得点源につながります。難しいイメージはありますが、何とか噛み砕きながら説明して皆さんの苦手意識を払拭させてあげたいですね。

第1回 直接原価計算 【概要編】

第2回 直接原価計算 【CVP分析編】

まだ読まれてない方は第1回だけでも是非先に読んで見てください。

今回は直接原価計算と全部原価計算の違いについて記事にしたいと思います。

簿記2級の検定試験でも、直接原価計算の損益計算書と全部原価計算による損益計算書の作成問題がよく出題されています。思ったほど大した内容ではありませんので、あまり身構えずに気楽に読んでいただければと思います。

その前に、製品原価の範囲にスポットを当てた場合2つの流派があります。

一つは全部流でもう一つは直接流です(笑)

皆さんは恐らく何も考えずに、個別原価計算や総合原価計算(工程別・組別・等級別)、そして標準原価計算と学ばれたと思いますが、これらは全て全部流で学んでいたのです。

-ちょっと待って下さい。流派が色々あるなら最初に選びたかったです。

まあ、そうでしょうな。でも、現行の会計制度では全部流しか認められてないので、必然的に全部流を学ばされていた訳なんだよ。そもそも全部流って何だと思う?恐らくこのシリーズを最初から読んでいたらすぐに分かったんじゃないかな。全部流って全部原価計算のことなんだ。全部原価計算は製品を作るのに必要な材料費・労務費・経費の全ての原価要素を製品原価の範囲に含めて計算する方法だ。何を当たり前のことを言ってるんだと思うけど、その当たり前のやってるのが全部流。

それに対して直接流とは何か?1回目から読んでる賢明な読者ならもう分かったと思うけど、原価要素のうち変動費のみ抜き出して製品原価を計算する方法だ。そして製造固定費は製品が売れようが売れまいが全部その期の費用にしちゃうわけ。

-結局、全部流と直接流は何が違うの?

期末(月末)に売れ残った製造固定費を、費用にしないで資産(仕掛品・製品)として繰り越すのが全部流。直接流は製造固定費を全部その期の費用にしてしまうってこと。

ちなみに流派が違うので全部流と直接流は決して交わることはないよ。

全部直接原価計算とかあり得ないのでここは気をつけよう。

とりあえず口で言ってもサッパリ理解出来ないと思うので、簡単な例題を使って一緒に考えたいと思う。

例題は簡単な単純総合原価計算なんかどうかな?仕損も無いし、しかも単一工程だから超簡単だ(笑)

とは言え、この例題は既に本試験レベルを軽く超えているかも知れない。仕掛品と製品に期末在庫が発生してるからね。

それでも総合原価計算で一番シンプルなやつだからいくらなんでも解けないとおかしい。少なくてもオードソックスな全部流は今までどおり計算するだけだぞ?

まずはこの問題を読んで率直に何を感じただろうか。難しいと感じた?

まあ、練習なんだから気楽に一緒に解いてみよう。まずは、単純総合原価計算の問題として資料を整理してみようか。総合原価計算って直接材料費と加工費に分けて計算してたと思うけど大丈夫かな?加工費は直接材料費以外の原価要素だ。

とりあえず、今までやってた全部流からやってみるのがいいだろう。

-変動費とか固定費とか難しく感じます。。。

今までそんなこと気にせず解いてただろ?

全部流なんだから変動も固定も無視して解いたらいいんだよ(;^ω^)

-あれ?期末仕掛品と完成品の配分方法が書かれてません!

いいところに気がついたな。素人が作ってるんだから細かいことは言うな(;^ω^)

そもそも期首在庫がないから配分方法は平均法だろうが先入先出法だろうが結果は変わらんぞ!

このブログ問題では不備も多いと思うがその辺は空気読んで欲しい(笑)

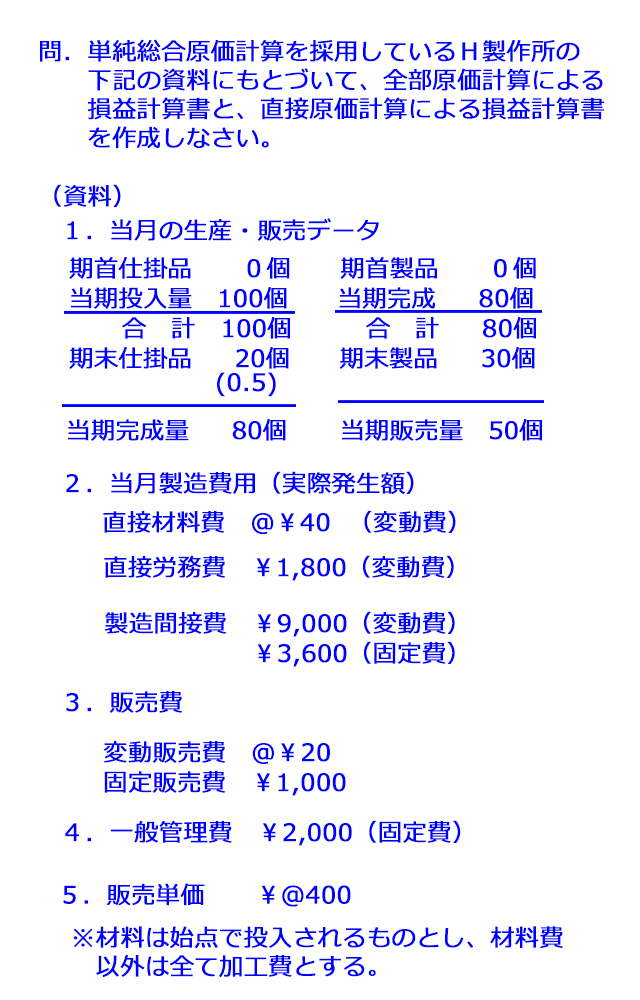

おっと、その前に解答用紙を掲載しておこう。

いや~、ちょっとビビるかも知れないけど意外と簡単だからやってみようか。続きをクリックしてね!

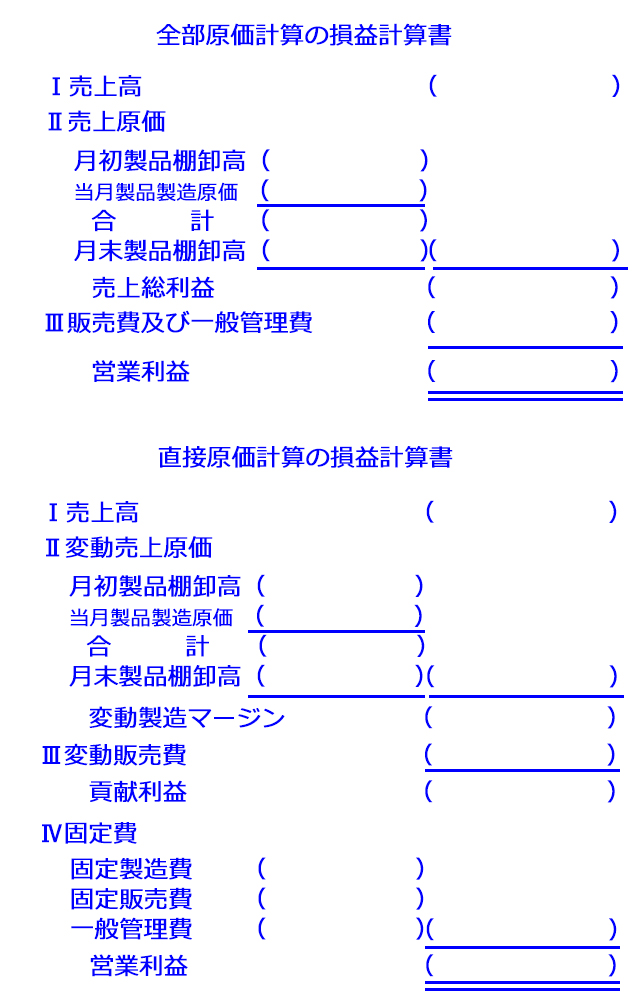

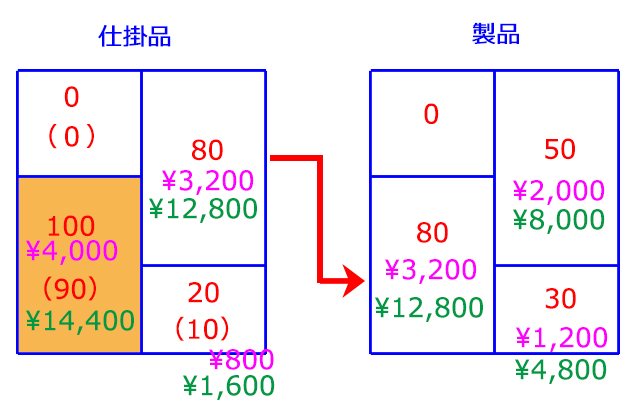

何がともあれ総合原価計算なんだから仕掛品と製品のBOX図をまとめてみよう。

カッコはもちろん加工進捗度に応じた完成品換算量だぞ。加工費で使うやつだね。

次に直接材料費の集計からやってみよう。

当月投入量は100個で@¥40だから¥4,000だ。

超簡単!!当月投入量は¥4,000。上の図のどの部分か分かるよな?

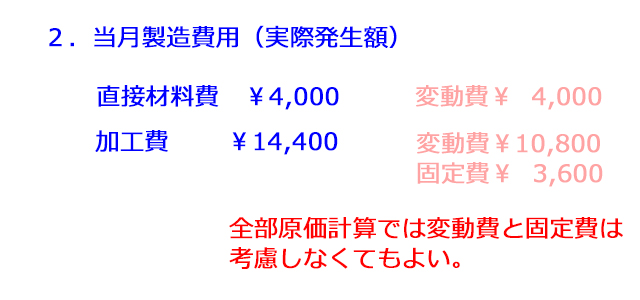

加工費は直接材料費以外だから、残りの製造原価は全て加工費になる。

直接労務費¥1,800+製造間接費(¥9,000+¥3,600)=¥14,400

簡単だろ?一瞬で求まったよな(笑)

後は販売費と一般管理費は製造原価に関係ないからとりあえず無視しよう。

で、それで当期製造費用を更にまとめたのがこれだ。

あら不思議。資料がいつもの見慣れた景色になったと思わないかい?

あら不思議。資料がいつもの見慣れた景色になったと思わないかい?

変動費と固定費については全部原価計算ではとりあえず無視でいい。この数字をさっきのBOX図にあてはめてみると・・・オレンジの部分が埋まったようだ。後はいつも通りの計算をして製品勘定に流して行けばOKだ。

製品勘定も便宜上、直接材料費と加工費に区分してるけど気にしないで欲しい。

ピンクの金額が直接材料費でライムグリーンが加工費。ここまで仕上げれば全部原価計算の損益計算書は埋められると思う。

計算方法は大丈夫かな?単純総合原価計算が分からなければ先にそちらを勉強しよう。

そしてこれが解答だけど合ったかな?

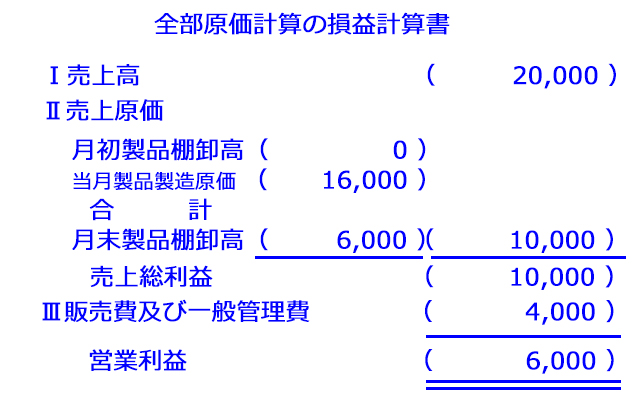

売上高は工業簿記の知識が無くても計算できるから常に一番最初に埋めよう。

どんな原価計算をやっていようが、@¥400で50個販売してたら答えは一つだ。

月初製品在庫は無かったので¥0で問題ないと思う。

当月製品製造原価はどこの数字を指すのか改めてしっかり理解しよう。赤い矢印の部分だ。つまり当月完成品原価のことをいうので、¥3,200+¥12,800=¥16,000だ。今まで総合原価計算の問題で損益計算書はあまり出てこなかったから戸惑ったかも知れないが、いい機会だからしっかり覚えておこう。

当月に完成した製品が80個で月末に売れ残った製品が30個あるので、当月に費用に出来るのは50個部分のみだ。大丈夫かな?この50個を売上原価として費用化する。上の図ではこの後の都合上、製品をあえて直接材料費と加工費で金額を分けてるけど、普通にいつも通り80個¥16,000を50個分と30個分で按分すればいいよ。すると売上原価は¥10,000になるね。

売上高と売上原価が求まったので売上総利益も求まる。そして、販売費及び一般管理費を計算すれば全部原価計算による損益計算書の出来上がりだ。

早い話、変動費や固定費は関係なく今まで通りに計算するのが全部原価計算だったわけだ。

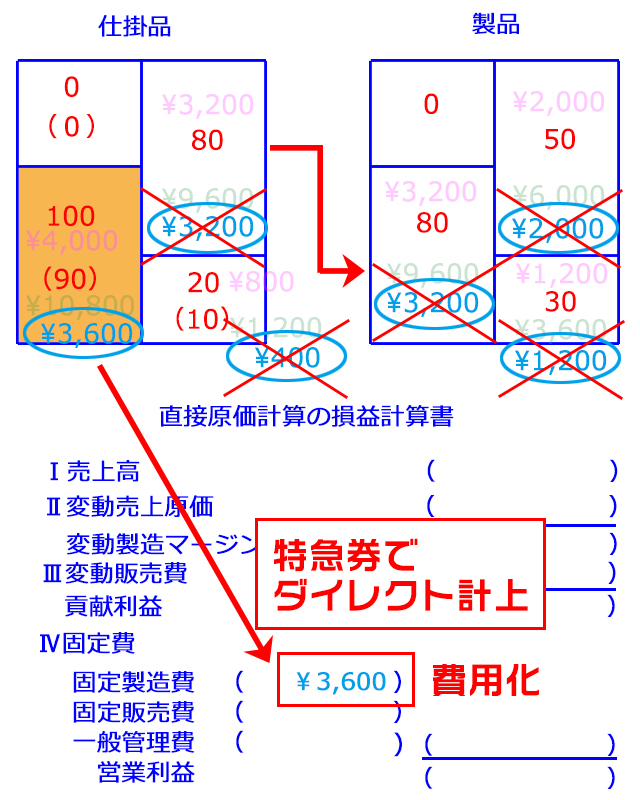

それに対していよいよ本題の直接原価計算の場合を見ていこうじゃないか。

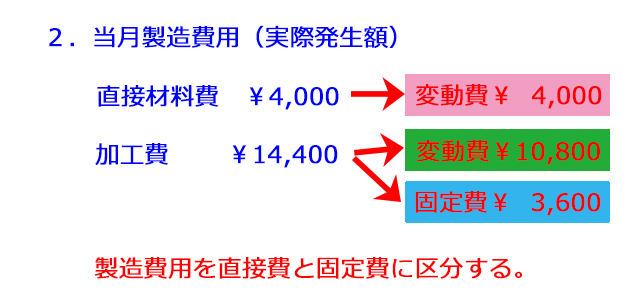

直接原価計算は何度もしつこく言うが、製造原価になるもののうち固定費は全て期間費用に計上する方式だった。この直接流と全部流の違いは口で説明するより次の図解で示したいと思う。まずは先程の当月製造費用を再掲しよう。今度は変動費と固定費を浮き上がらせて表示させてみる。直接流は変動費と固定費の区分けが重要なんだ。

そこで、この中で固定費はどの部分か分かるかい?

そう、加工費の¥3,600だよね。全部流だとこの加工費が最終的にいくら費用になったのか、もう一度勘定の流れを確認してみよう。

固定費部分だけを水色でピックアップしてみた。この問題では¥3,600が製造固定費。

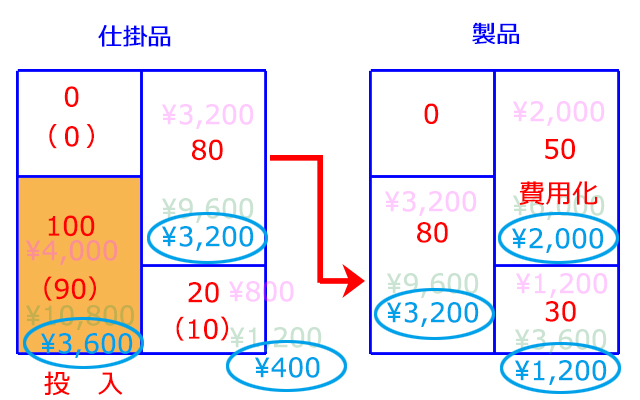

さて、この固定加工費部分の水色の数字・・・最終的に当月の費用となったのはいくらでしょうか?

按分計算を仕掛品と製品で計算してやっと求まった(;´Д`)

そう、売上原価部分の¥2,000円のみだ。期首在庫が無いから図を見れば何となく分かったと思う。

直接流ではこの最初の¥3,600をいきなり費用化する。次の図でイメージして欲しい。

製造原価にしないのだから仕掛品や製品を経由させたややこしい計算はスルーだ。

考えたらこんな楽な計算方式はない。直接流は原価計算というよりは製造固定費をどう扱うかの違いだから苦手意識を持つ必要はないよ。

全部流では¥2,000を費用化したが、直接流では¥3,600が費用化になる。

この違いが結局最終値に影響を及ぼすんだ。

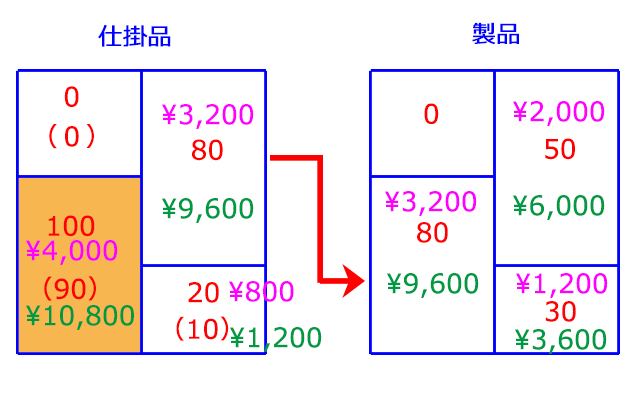

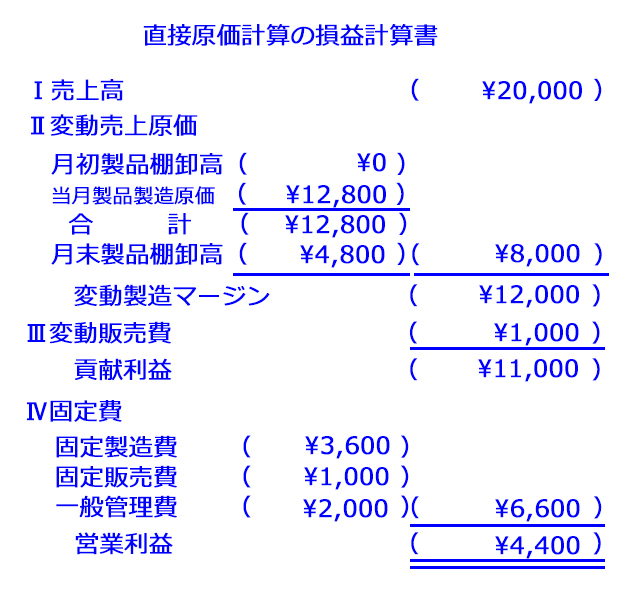

それでは直接原価計算の売上原価を求めてみよう。

直接流では変動費のみが製造原価になるので、直接材料費と加工費の数字は上図のような感じになるハズだ。ピンクの数字が直接材料費、ライムグリーンが加工費だ。もちろんどちらも変動費。

これを計算すると変動売上原価は、¥2,000+¥6,000=¥8,000になる。

これが求まると後は自然と解答欄を埋められると思う。

解答を見て数字が合ってない箇所はしっかり見直しをしてみよう。

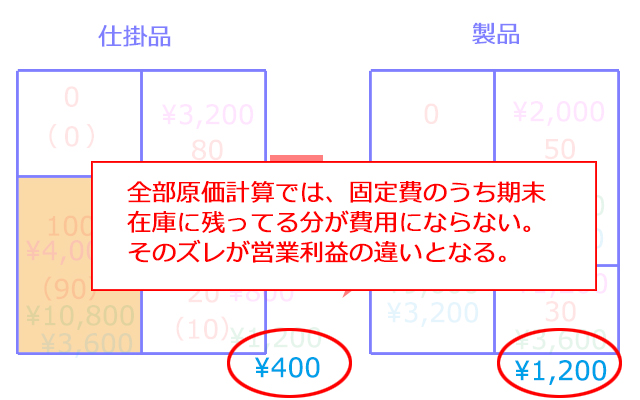

全部原価計算の営業利益と比較して¥1,600少なくなっているよね?

これは先程の固定製造費用が全部原価計算では全て費用になっていないことによるズレなんだ。つまり、直接原価計算の方が費用になる金額が必然的に大きくなるだろ?言い換えるとその分利益は減るってことだ。次回に詳しく見ていくけど、この差額は全部原価計算だと棚卸在庫となっているよ。先程のBOX図で確認して欲しいんだけど、全部流だと期末仕掛品に¥400、期末製品に¥1,200の固定製造費用が在庫に残ってたハズだ。

結局この違いが最終的な全部流と直接流の営業利益の差になっているんだよ。

日商簿記2級の検定試験では、全部原価計算と直接原価計算の営業利益を解答させる問題も出題されているのでここはしっかり理解したいところだ。ここについては次回の固定費調整でガッツリ確認しようと思ってる。

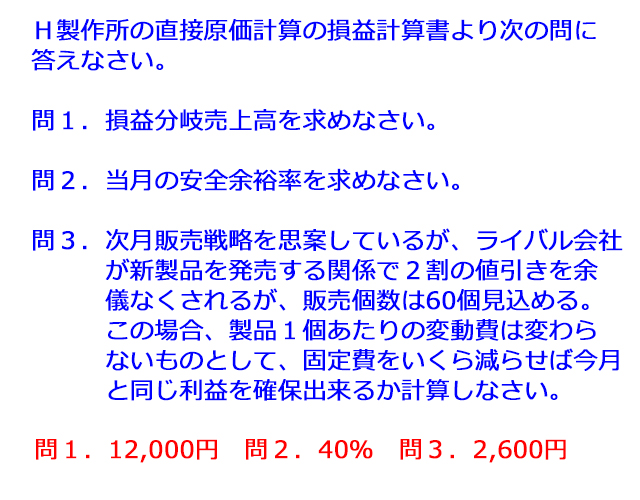

さて、折角直接原価計算の損益計算書を作って頂いたのでこの前学んだCVP分析でもやってみる?(笑)

いかがでしたでしょうか?問1と問2はさすがに楽勝で解いて貰わないと困るぞ(笑)

問3は少し難しく感じたかな?難しく見えるだけで全然簡単だと思うよ。

2割引きだと販売単価は@¥400×(1-0.2)=@¥320

60個販売だと売上高は@¥320×60個=¥19,200

変動費は変わらずなので1個あたり変動売上原価¥8,000÷50個=@¥160

それに変動販売費が1個あたり@¥20なので合算して@¥180×60個=¥10,800

貢献利益は、¥19,200-¥10,800=¥8,400になる。

これが固定費??+今月の営業利益¥4,400と同額になれば良いのだ。

つまり、固定費??=貢献利益¥8,400-¥4,400=¥4,000

今月の固定費¥6,600から¥4,000を引いた金額が解答になる。

まあ、難しく感じるかも知れないけど、どんな切り口で解答を求められても答えを導き出せるように練習して欲しいな。次回も例題を使いながら固定費調整を勉強していこう。