皆さん、こんにちは(^▽^)/

いよいよ一夜漬けで覚える直接原価計算シリーズの最終回です。

日商簿記2級工業簿記対策ですが意外と内容は濃かったのではないでしょうか。

今回は固変分解をサラッと流して終わりにしたいと思います。前回の宿題の解答は記事の最後に掲載しますね。まずは前回までの記事を読まれていない方は先に読む事をお勧めしますよ。

一夜漬けで覚える直接原価計算の概要

一夜漬けで覚える直接原価計算【CVP分析編】

一夜漬けで覚える直接原価計算【全部原価計算との違い】

一夜漬けで覚える直接原価計算【固定費調整】

直接原価計算は短期利益計画に役立てる資料を提供したり、経営分析を行う上で製造原価を変動費と固定費に分けることが何より重要だったと思うのですが、これがまた実際にやるとなると至難の業なのだ。

-確かに手間は掛かりそうですけどそこまで大変なのですか?

うん、色々な原価要素が製造原価には含まれているけど、綺麗に変動費と固定費に区分出来る物は多くはない。むしろ出来ない物の方が多いんだ。ところが工場長の給料も固定給なら当然固定費と思うだろうが、例えば残業した残業代や深夜勤務などをした場合につく深夜手当なんてのが含まれていると純粋な固定費とは言えないと思わないかい?

このように、一つ一つの費目を変動費と固定費に区分する手法は費目別精査法と呼ばれるけど、どうしても区分する人の主観が入るので正確性に欠ける。Aさんは変動費と言ってるけどBさんは固定費と言ってる。最終的に部長が変動費じゃないかと言ったので変動費にするかーみたいなノリで決められた原価計算は説得力があるのだろうかという疑問が生じる。だから直接原価計算の営業利益は会計のルールでは認められない理由の一つになっているんだ。

とはいえ、何らかの形で変動費と固定費に区分しないと将来的な予測も立てられない。その為に色々な方法があるのだけど、日商簿記2級で出題される高低点法(こうていてんほう)という方法を学習しよう。ちなみに製造原価を変動費と固定費に区分することを固変分解(こへんぶんかい)と呼んでるよ。

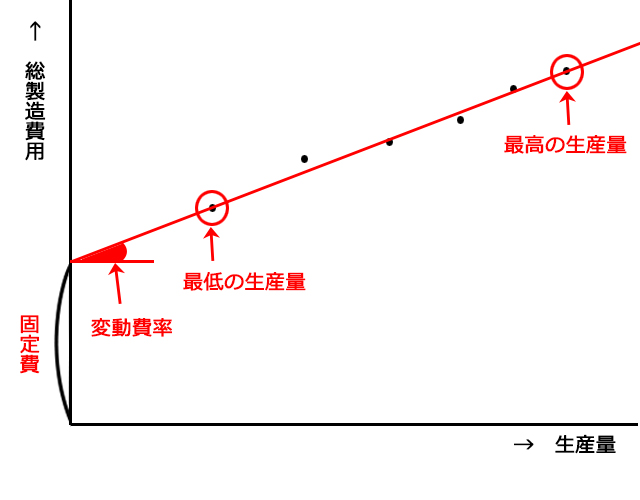

高低点法は生産量の増減と原価の発生を、1次方程式(y=ax+b)に関連づけて変動費と固定費を区分する手法なんだ。生産量と書いてるけど、営業量や操業度と書いてるテキストもあるのであまり気にしなくていい。試験問題で固変分解が出たときは、原価の増減と関係ある生産量又は同様のデータが提示されているはずだ。下の図でイメージしてみよう。

高低点法は、原価と生産量を表した実績データを元に求めるんだ。

その実績データの中から一番最低の生産量と一番最高の生産量のデータを抜き出して1次方程式の直線を引いて、生産量1個あたりの変動費と固定費を算出する方法なんだ。

もうこれは具体例で確認した方が早いので早速確認してみよう。

それでは続くを押して次ページに進もう。

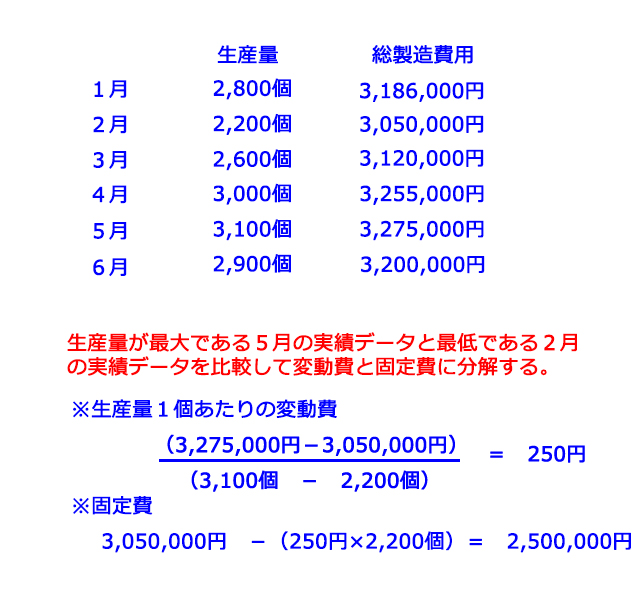

まずは簡単な例題を用意した。上図のデータは1月から6月までの各月における生産量と製造原価の実績を表したものだ。これを高低点法で変動費率と固定費に分解してみようじゃないか。

最初にやるのは一番低い生産量のデータと一番高い生産量のデータを抜き出すこと。

それ以外のデータは無視だ。そして上図のように生産量1個あたりの変動費と固定費を算出する事が出来る。ちなみに固定費は一番低い生産量の2月データから求めているが、一番高い生産量の5月データからも求めることが出来るぞ。

別解

3,275,000円 - (250円×3,100個) = 2,500,000円

意外と簡単だろ?本試験ではこの程度のレベルの問題を解ければほぼ大丈夫。

むしろ、この後にCVP分析をやらせたり損益分岐点の売上高を計算させることが想定されるので、固変分解はしっかりマスターしよう。変動費や固定費が求まらないと損益分岐点など求まる訳がないのでごっそり点数を落とすことになりかねない。

ついでにもう一つ。

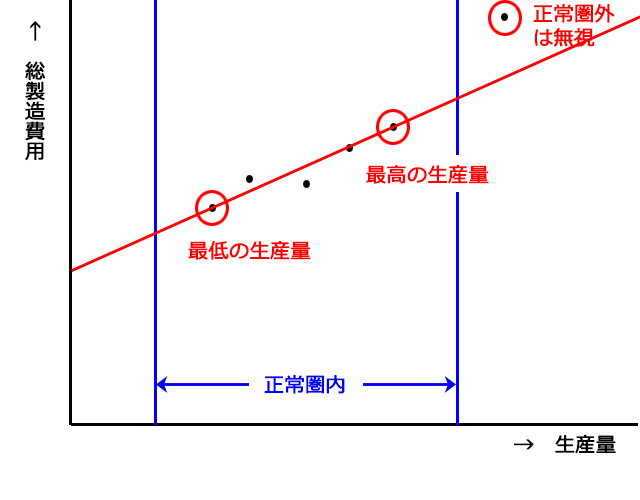

試験問題では正常圏内のデータを使って高低点法を解かせる問題が想定されるのでやっておこう。高低点法はそれなりに優秀な方法なんだけど、一番高い点と一番低い点を結ぶので、異常値なデータが実績として残っているとそのデータが計算に使われる可能性がある。なので、あくまでも正常圏内の普通の状態で出した実績データを使いましょうということだ。この場合は正常圏内がどこからどこまでの範囲なのか問題文で指示が入る。

上図をみて欲しいんだけど、一番高い点は明らかに他の点に比べておかしいと思うよね。もし仮にこの点を高低点法を計算する上で採用したら直線の傾きが大きく変わることになる。その為に正常圏内の通常の状態で算出された実績データを使うんだね。

つまり高低点法は正常圏内の最低点のデータと最高点のデータを使って固変分解を行うのだ。

まあ、出題実績はあまりないけど知らなければ解けないので軽くでも押さえて欲しいと思う。

それではお待ちかね前回の宿題の解答です。みんな解けたかな?(^ω^)

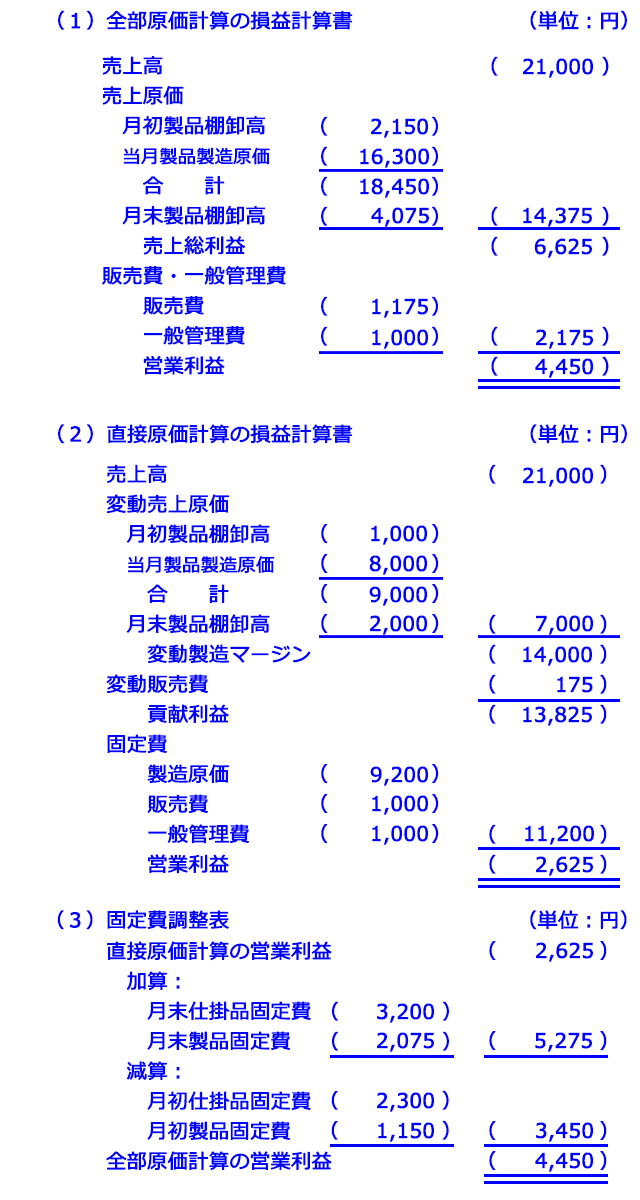

このような問題が出題されればまずは慌てないこと。ボリュームがありそうだけど、冷静に読めば実は全然大した事はないのだ。それに、前回のヒントでチラッと言ったけどオレンジ色に塗られた部分は3分あれば全部埋まる項目なのだ。製造原価のうち、変動費は毎月一定の@200円なので直接原価計算の損益計算書は瞬殺で作成出来るのだ。

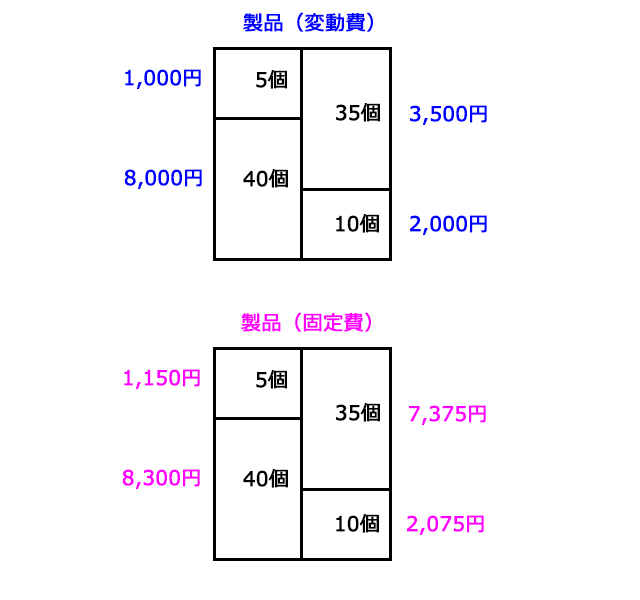

月初製品原価 ・・・ 5個 × 200円 = 1,000円

当月製造製品原価 ・・・ 40個 × 200円 = 8,000円

期末製品原価 ・・・ 10個 × 200円 = 2,000円

直接原価計算の損益計算書に関しては生産(仕掛品)データは一切不要だ。超楽チン。

分かっていると思うが、固定製造原価9,200円はしっかりと期間費用にして欲しい。一番大事な論点なのでここを間違えたら0点にされても文句は言えないレベルだ。いや、冗談抜きで。

全部原価計算の損益計算書は、生産データを使って仕掛品勘定から集計する必要があるがやってみればそれほど難しくはなかったと思う。その前に一番簡単な売上高を計算しよう。

売上高 ・・・ 35個 × 600円 = 21,000円

しかもこんな箇所に配点がくることがある。さすがにそれはどうなんだろうって思うが、貰える物は貰っておけの精神で絶対に落としちゃダメな箇所だ。販売費や一般管理費も同様に簿記の知識不要で解けそうだ。

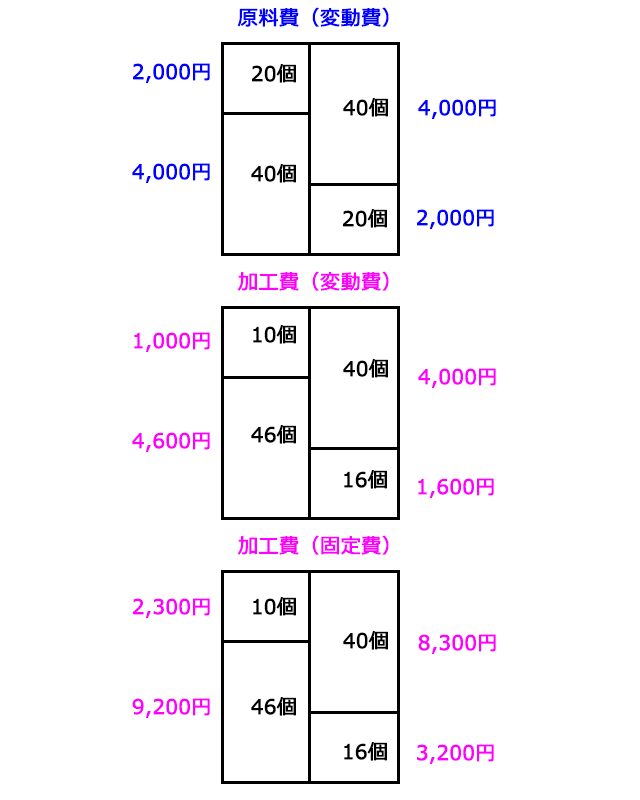

次に当月製品製造原価を求めるが、全部原価計算は変動費や固定費は気にせずに解けばいいので原料費と加工費の当月製造費用を求めて普通に解いていくだけ。仕掛品BOXは面倒くさがらずに作成して、加工費は完成品換算量に置き換えて集計しよう。すると当月投入加工費は46個と計算されるはずだ。

当月加工費 ・・・ (46個 × 100円) + 9,200円 = 13,800円

最後に固定費調整だけど、一番難しいのは月初仕掛品に含まれている固定費と月初製品に含まれている固定費をどうやって算出するかだ。これは毎月変動費は一定と問題文に書かれているのをヒントに逆算して求めるしかない。つまり月初仕掛品原価の加工費は3,300円だけど、これは変動加工費と固定加工費の合計金額だ。しかし、月初仕掛品の完成品換算量は10個なので、変動加工費は1,000円と求められる。必然的に固定加工費は2,300円ということになるのだ。

同じ要領で月初製品に含まれている固定加工費も簡単に求まる。製品1個あたりの変動費は原料費と変動加工費を合わせて200円なのだ。つまり月初製品は5個なので、月初製品原価2,150円のうち変動費は1,000円なので固定加工費は1,150円が含まれていることになる。これで固定費調整も解答出来たと思う。

最後に仕掛品BOXを載せておくので参考にして欲しい。直接原価計算は上の2つのBOXを使って解く。

販売データより製品BOXも下図に載せておくよ。

最後は駆け足だったけど、直接原価計算に対する苦手意識が少しでも減って貰えれば嬉しい。直接原価計算は固定製造費用をどう扱うかの計算手法であって、皆さんが思っているような個別原価計算や総合原価計算などの純粋な原価計算とは意味が違う。全部原価計算と直接原価計算は例えるなら日商簿記と全経簿記の違いのようなイメージであって、個別原価計算や総合原価計算は商業簿記と工業簿記みたいな違いのイメージだ。同列に語るものではないのだ。参考までに別の切り口から実際原価計算と標準原価計算による流派の違いもあるぞ。これも同列には語れない。

ちなみに今回の問題は、実際原価計算の総合原価計算で、全部原価計算と直接原価計算両方の損益計算書を作成する問題だったのだ。だから今回の宿題を見てこれは直接原価計算の問題だなと思ったなら30点なのだ。まあ、試験では知らなくても合格出来るが問題を解く上で、①実際原価なのか標準原価なのか、②直接原価なのか全部原価なのか、③原価計算は個別?総合?何だろう??くらいの意識はしてくれると良いのではないでしょうか?

宿題の解説はあっさりしてしまったので、質問があればコメント下さいね。

それでは頑張って下さい(*´∇`*)